Содержание

Перейти к:

https://doi.org/10.17747/2078-8886-2015-2-2

Перейти к:

Оценку стоимости опытно-конструкторских разработок (ОКР) при заключении государственного контракта предлагается проводить по ориентировочной цене с заменой этапов ОКР по действующему стандарту стадиями ОКР, которые адекватны и включают в себя несколько этапов. На каждой стадии определяется предельная ориентировочная цена ОКР и одновременно определяются ориентировочные цены следующих этапов и стадий как их суммы. По окончании всех стадий ОКР производится перевод ориентировочных цен этапов и стадий ОКР в твердо фиксированные цены по факту затрат с плановой прибылью.

Панагушин В.П., Иванисов В.Ю. МЕТОДЫ ФИНАНСИРОВАНИЯ И ЦЕНООБРАЗОВАНИЯ НА ОПЫТНО-КОНСТРУКТОРСКИЕ РАЗРАБОТКИ АВИАЦИОННОЙ ТЕХНИКИ ОБОРОННОГО НАЗНАЧЕНИЯ. Стратегические решения и риск-менеджмент. 2015;(2):72-83. https://doi.org/10.17747/2078-8886-2015-2-2

Panagushin V.P., Ivanisov V.Y. METHODS OF FINANCING AND PRICING OF DEVELOPMENT - DESIGN DEVELOPMENT OF AERONAUTICAL ENGINEERING DEFENSE. Strategic decisions and risk management. 2015;(2):72-83. (In Russ.) https://doi.org/10.17747/2078-8886-2015-2-2

В последнее время Правительство РФ предприняло комплекс антикризисных мер по поддержке предприятий авиационной промышленности:

Однако возможное повышение ставок и расходов на обслуживание коммерческих кредитов может привести к убыточности сделок по покупке и лизингу новых самолетов и вертолетов для производителей и покупателей.

В данной статье предлагаются новая методология и новая система финансирования и ценообразования стадий и этапов ОКР авиационной техники оборонного назначения.

Предложения по построению новой методологии ценообразования и финансирования создания продукции оборонного назначения, которые будут описаны ниже, подготовлены авторами на основе их апробации в сфере ОКР авиационной техники. Методология ценообразования и финансирования в сфере производства наукоемкой продукции оборонного назначения (НПОН) содержит несколько этапов.

Первый этап. Исследованы организационноэкономические условия, в которых предприятия разрабатывают НПОН, параметры ценообразования и финансирования, которые сложились в настоящее время в силу организационно-экономических требований государственного заказчика разработок. Выявлена проблема отсутствия на государственном уровне методологии построения договорной организационно-экономической системы (ДОЭС) управления разработками НПОН, учитывающей отраслевую специфику и необходимость кооперации, включающей ценообразование, финансирование и установление новых производственно-имущественных условий проведения разработок.

Второй этап. Изучена сущность продукта разработки, которая предопределяет специфику разработок и особенности товарно-денежных отношений при разработках, распределения и присвоения продукта разработки. Результаты исследования создали теоретическую основу для разрешения выявленной проблемы.

Третий этап. Получены практические решения сформулированных задач, которые были интегрированы в единую методологию ценообразования и финансирования на основе ДОЭС управления разработками НПОН.

Отдельные части методологии внедрены и проверены на практике ценообразования и финансирования разработок авиационной техники оборонного назначения, выполняемых филиалом «ОКБ Сухого» ПАО «Компания «Сухой»».

Принятие новой методологии ценообразования и финансирования на основе построения ДОЭС управления разработками НПОН для гособоронзаказа и соответствующее применение ее предприятиями-разработчиками на практике позволит заказчикам НПОН и предприятиям-разработчикам:

В результате вышеперечисленных действий предполагаются:

Таким образом будет сформирована база для оформления специальным законодательным или подзаконным актом правового статуса разработок как необходимого условия решения важнейшей государственной задачи - восстановления научно-технического потенциала предприятий - разработчиков ПОН, утраченного в ходе реформирования отечественной экономики.

Анализ существующих организационноэкономических условий проведения разработок НПОН на этапах научных исследований и опытно-конструкторских работ (НИОКР) и действующих требований государственного заказчика к разработкам ПОН показал основные отличия НИОКР в области НПОН от обычных подрядных работ (табл. 1, 2). В табл. 3 приведены предлагаемые требования к ценообразованию на опытно-конструкторские разработки (ОКР) ПОН и предлагаемые нами изменения действующей нормативной базы.

Главное требование - цена на НИОКР устанавливается путем последовательных приближений, то есть итеративно, цена постепенно корректируется. Одновременно ведется работа по установлению адекватной цены этапов ОКР в течение ближайших двух-трех лет, но не более. В предлагаемом методе предусмотрены:

Для придания нормативной корректности предложенному методу ценообразования разработок НПОН необходимо внести целевые корректировки в законодательную базу, регламентирующую ценообразование разработок НПОН [Постановление 2013, а, б].

Таблица 1

Результаты анализа условий ценообразования и финансирования разработок НПОН и действующих требований государственного заказчика к ним из опыта авторов данной статьи

Условие | Требование государственного заказчика |

|---|---|

Условия ценообразования | |

Установление лимита цены разработки | Установление лимита цены разработки (а значит, и лимита финансирования разработки) ниже реальной стоимости |

Установление моделей (видов) цен разработки в целом и ее этапов | Установление фиксированной цены НИОКР в целом как цены подряда на поставку продукции (с учетом цены ниже реальной стоимости, см. выше) |

Установление отраслевых особенностей, влияющих на цену разработки | Фактический отказ государственного заказчика от отраслевых особенностей образования затрат при разработках |

Установление экономических нормативов затрат по ряду статей структуры цены разработки наукоемкой ПОН | Применение экономических нормативов затрат на разработку НПОН в отсутствие соответствующих нормативно-методических документов с целью снизить нормируемые затраты в фиксированной цене этапов работ ниже уровня, установленного экономическими нормативами |

Установление уровня рентабельности разработок | Целенаправленное ограничение уровня рентабельности разработок вплоть до прямого снижения рентабельности |

Установление этапности разработки ПОН и поэтапных цен разработки ПОН | Ценообразование разработок по этапам НИОКР, жестко зафиксированным по содержанию и срокам выполнения в календарном плане (ведомости исполнения НИОКР). В результате госзаказчик может жестко привязать НИОКР к требованиям законодательства о подряде [Федеральный закон 2013] |

Установление стоимости части разработки, оплачиваемой внебюджетными средствами | Фиксация цены части НИОКР, финансируемой за счет внебюджетных средств головного исполнителя, государственным заказчиком в государственном контракте на НИОКР |

Условия финансирования из одного источника | |

Установление лимита бюджетного финансирования разработки в целом | Установление лимита финансирования разработки ниже реальной стоимости разработки по опыту и оценки авторов |

Установление лимитов бюджетного финансирования по годам проведения разработки | Соблюдение установленных государственным заказчиком ежегодных лимитов бюджетного финансирования разработок, предоставление государственным заказчиком головным исполнителям государственных контрактов на НИОКР широких возможностей для освоения этих лимитов |

Установление лимитов бюджетного финансирования по этапам разработки | Финансирование НИОКР по этапам с зафиксированными лимитами финансирования |

Установление авансово-расчетной схемы финансирования НИОКР по государственному контракту | Финансирование НИОКР по авансово-расчетной схеме с авансом, обеспечивающим покрытие затрат головного исполнителя НИОКР на уровне, близком к согласованной себестоимости НИОКР |

Установление поэтапной приемки и оплаты НИОКР | Приемка и оплата НИОКР по этапам с фиксированными номенклатурой и содержанием, аналогично приемке и оплате поставок продукции производства |

Привлечение внебюджетных средств к дофинанси- рованию НИОКР по государственным контрактам | Из опыта авторов государственный заказчик принуждает головного исполнителя государственных контрактов на НИОКР к дофинансированию НИОКР внебюджетными средствами, не имея законных оснований для такого принуждения |

Совместное/смешанное финансирование | |

Совместное (смешанное) финансирование разработок осуществляется при отсутствии его надлежащего нормативно-методического обеспечения | Принятие исполнителем организационно-экономических требований государственного заказчика к финансированию разработок, выполняемых без совместного (смешанного) финансировании, в случае установленного им смешанного финансирования |

Производственно-имущественные условия | |

Наличие определенных существенных производственно-имущественных условий, специфических для разработок | Отсутствие определения (регулирования) ряда производственно-имущественных условий, существенных для разработок, со стороны государственного заказчика |

Таблица 2

Основные отличия подрядных работ от НИОКР

Критерий сопоставления | Подрядные работы | НИОКР |

|---|---|---|

Форма представления результата | Материально-вещественная форма | Нематериальная форма (информация) |

Функциональные (потребительские) характеристики результатов работ | Предусмотрены заданием на проведение работ или документами на тиражирование продукции (ТУ, стандарты, технические регламенты).Резуль- тат работ (продукция) должен соответствовать им) | Всем предприятиям заранее заданы предприятия для кооперации в качестве соисполнителей комплектующих изделий разработки и должны быть достигнуты при завершении разработки. В опытных образцах объекта разработки функциональные (потребительские) характеристики объекта, как правило, не обеспечиваются на заданном уровне |

Сроки передачи результатов работ заказчику. | Четко указаны в договоре. Не предусмотрена возможность их продления, причины несоблюдения сроков имеют субъективный или форс-мажорный характер | Как правило, не выдерживаются всеми предприятиями для кооперации по техническим причинам и продляются |

Физическая передача финальных результатов работ заказчику | В полном объеме, «в оригиналах». | Физически результаты (продукт) разработки передаются лицам, имеющим статус предприятий - изготовителей разработанной финальной продукции и ее составных частей, причем передаются не в оригиналах, а в дубликатах, копиях |

Финансирование работ | Работы по договору подряда выполняются силами подрядчика и на его средства. Результаты подрядных работ принадлежат подрядчику до оплаты заказчиком в сумме затрат подрядчика и вознаграждения ему | Финансирование разработки осуществляется генеральным заказчиком. Требование о выполнении разработки средствами подрядчика не предъявляется |

Присвоение результатов работ, выполненных предприятиями кооперации | Результаты работ субподрядчика переходят в собственность заказчика по договору субподряда, в том числе и о продаже ему как подрядчиком по договору подряда заказчику финальной продукции в составе финальной продукции. | Продукт разработки, созданный всеми предприятиями-разра- ботчиками, включая субподрядчиков, переходит в собственность генерального заказчика после фактической оплаты |

Создание объектов исключительных прав в ходе работ | Не создаются (исключением являются рационализаторские предложения по непринципиальным изменениям продукции в ходе подготовленного производства) | Как правило, создаются всеми предприятиями-разработчика- ми из состава кооперации |

Риски | При освоенном производстве или при выполнении подрядных работ по освоенным технологиям имеют форс-мажорный характер | Имеют технический характер у всех предприятий кооперации и, как правило, существенно влияют на сроки получения конечного результата разработки |

Длительность производственных циклов | Технологиче ская | Большая продолжительность, зависящая от наукоемкости продукта разработки и его составных частей |

Стоимость | Стоимость зафиксирована в договоре или в прейскуранте | Определяется фактическими затратами всех предприятий кооперации, увеличенными на плановую прибыль, фактически нет экономических оснований для ее фиксации |

Порядок согласования цены | В соответствии с предложением заказчика согласие на заключение договора в соответствии с предложением заказчика | Согласование себестоимости и прибыли по каждому этапу разработки для каждого предприятия структуры кооперации |

Количество источников финансирования сделки | Финансирование только за счет средств заказчика | Возможное совместное и смешанное финансирование разработки |

Оплата | По факту поставки (возможен аванс до 100% стоимости) | Для всех предприятий кооперации поэтапно с авансом и окончательным расчетом за каждый этап работ |

Соответствие оплаченного результата техническим требованиям | Полностью соответствует | Не соответствует по всем оплаченным этапам разработки, кроме последнего этапа |

Таблица 3

Организационно-экономические требования к ценообразованию на ОКР НПОН и предложения по их изменению

Организационно-экономическое требование | Предложение |

|---|---|

Придание цене разработки НИОКР статуса «оценка стоимости НИОКР» с уточнением оценки стоимости НИОКР по мере выполнения этапов НИОКР | Цена НИОКР в целом и по этапам периодически пересматривается с учетом фактического хода НИОКР, реализации рисков и необходимости перепроектирования объекта разработки |

Установление стоимости НИОКР в целом (в размере оценки) и по этапам НИОКР исключительно по модели «ориентировочная цена». Установление твердо фиксированной или ориентировочной цены НИОКР в целом и ориентировочных цен этапов НИОКР | Цена этапов НИОКР может быть пересмотрена в соответствии с фактическим ходом НИОКР |

Отраслевые особенности образования затрат при разработках НПОН установлены межведомственными нормативными документами | Отраслевые особенности, влияющие на цену разработки, учитываются в себестоимости НИОКР |

Номенклатура, порядок согласования и применения экономических нормативов затрат на разработку наукоемкой ПОН определяются межведомственными нормативными документами | Затраты на НИОКР, определяемые экономическими нормативами затрат, учитываются в твердо фиксированной цене этапов НИОКР строго на уровне установленных нормативов |

Увеличение рентабельности разработок при переводе ориентировочных цен этапов разработки в твердо фиксированные цены для окончательных расчетов с учетом потребности разработчиков в техническом перевооружении и передачи разработчиками государству исключительных прав на интеллектуальную собственность, полученные в ходе разработок | Расширение возможностей научно-технического развития головного разработчика наукоемкой ПОН и предприятий- смежников |

Ценообразование разработок по этапам НИОКР проводится только по модели «ориентировочная цена» с возможностью изменения номенклатуры, содержания и сроков выполнения этапов НИОКР при переводе ориентировочных цен этапов в твердо фиксированные цены для окончательных расчетов, без изменения результатов НИОКР в целом, определенных тактико-техническим заданием (ТЗ) на НИОКР. | Договорная система управления разработками приобретает гибкость, снижается вероятность убытков или неоправданного роста фактической рентабельности этапов НИОКР. |

Привлечение внебюджетных средств к финансированию НИОКР осуществляется в размерах по договоренности сторон государственного контракта на НИОКР и только по согласованным условиям привлечения (например, возвратность, платность и срочность) | Финансирование НИОКР государственного (государственного оборонного) заказа обеспечивается за счет бюджетных средств без создания дополнительных предпосылок к убыточности НИОКР |

Цена ОКР для разработки конструктивно сложной НПОН может существенным образом возрасти по сравнению с ориентировочной ценой ОКР, установленной при заключении государственного контракта на ОКР, в связи с возможной необходимостью перепроектирования объекта разработки в ходе ОКР | В нормативно-методических документах государственного заказчика по прогнозированию цен, ценообразованию и составу затрат на ОКР будет учтена необходимость перепроектирования объекта разработки по результатам испытаний, если речь идет о существенном увеличении цены разработки |

Таблица 4

Стадии и стандартизованные этапы ОКР

Этап ОКР опытно-конструкторских работ | Стадия ОКР (группа этапов) |

|---|---|

Эскизное проектирование | Эскизное проектирование |

Разработка технического проекта | Техническое проектирование |

Моделирование и макетирование частей и всей НПОН | |

Исследования и разработки новых материалов и технологий | |

Рабочее проектирование частей и всей НПОН | Рабочее проектирование |

Рабочее проектирование стендов и иного специального оборудования для научно-экспериментальных работ у головного исполнителя и соисполнителей ОКР | |

Изготовление опытных образцов частей и всей НПОН | Изготовление опытных образцов |

Изготовление стендов и иного специального оборудования для научно-экспериментальных работ у головного исполнителя и соисполнителей ОКР | |

Полунатурные и натурные предварительные испытания опытных образцов частей и всей НПОН | Испытания опытных образцов |

Полунатурные и натурные государственные испытания опытных образцов частей и всей НПОН | |

Корректировка документации на части и всю НПОН по результатам испытаний, присвоение документации литеры серийного производства | Корректировка документации по результатам испытаний |

Проведение завершающих операций по закрытию ОКР, предусмотренных требованиями действующей нормативно-технической документации |

Организационно-экономическая модель ценообразования (табл. 5) позволяет реализовать новые организационно-экономические требования к ценообразованию разработок НПОН:

Модель определяет порядок ценообразования ОКР в целом на каждой стадии ОКР и этапе ОКР внутри каждой стадии ОКР. Первоначально на этап ОКР внутри стадии ОКР устанавливается ориентировочная цена. При установлении ориентировочных цен этапов ОКР мы предлагаем предусмотреть ежегодный рост заработной платы разработчиков с применением дефлятора d, сформированного с учетом официальных индекс-дефлятора роста потребительских цен dп и индекс-дефлятора роста реальной заработной платы d, в соответствии с формулой d = dп + d3. Фактически они будут применяться для учета текущих экономических условий по годам выполнения ОКР, не противоречат нормативным требованиям к государственному регулированию цен о применении в этих целях только официальных индекс-дефляторов.

Таблица 5

Организационно-экономическая модель ценообразования

Стадия | Условия включения в тактикотехническое задание | Установление цены этапов в текущих экономических условиях | Включение в государственный контракт |

|---|---|---|---|

Аванпроект | Проект ТТЗ на ОКР | Эскизный проект НПОН | Да |

Эскизное проектирование | Корректировка ТТЗ на ОКР по результатам защиты эскизного проекта | Техническое проектирование | Да |

Моделирование и макетирование | |||

Разработки новых материалов и технологий | |||

Техническое проектирование | Корректировка ТТЗ на ОКР по результатам защиты технического проекта | Рабочее проектирование опытных образцов и стендов | Да |

Техническое проектирование | Корректировка ТТЗ на ОКР по результатам защиты технического проекта | Рабочее проектирование опытных образцов и стендов | Да |

Моделирование и макетирование (корректировка) | |||

Разработки новых материалов и технологий (корректировка) | |||

Рабочее проектирование | Корректировка ТТЗ на ОКР по результатам рабочего проектирования | Изготовление опытных образцов и стендов | Да |

Рабочее проектирование опытных образцов и стендов (корректировка) | |||

Моделирование и макетирование (корректировка с учетом дополнительных работ) | |||

Разработки новых материалов и технологий (корректировка с учетом дополнительных работ) | |||

Изготовление опытных образцов | Корректировка ТТЗ на ОКР по результатам изготовления опытных образцов | Полунатурные и натурные испытания | Да |

Изготовление и испытание технических средств обучения | |||

Изготовление опытных образцов и стендов (корректировка) | |||

Корректировка документации по результатам изготовления опытных образцов и ТСО | — | ||

Разработка новых материалов и технологий (корректировка с учетом дополнительных работ) | |||

Испытание опытных образцов | Ориентировочная цена ОКР может быть существенным образом пересмотрена в связи с выявленной необходимостью перепроектирования объекта разработки | Полунатурные и натурные испытания (корректировка) | Да, с переходом к расчету лимита цены ОКР по статьям затрат |

Изготовление и испытания ТСО (корректировка) | |||

Устранение замечаний по результатам испытаний | |||

Корректировка документации по результатам испытаний опытных образцов и ТСО |

При закрытии этапа ОКР внутри стадии ОКР устанавливается твердо фиксированная цена по факту затрат с плановой прибылью вместо ориентировочной цены. При переводе ориентировочных цен в твердо фиксированные следует учитывать текущие экономические условия по годам проведения работ и отраслевые особенности образования затрат (это во многом обеспечивается установлением твердо фиксированных цен по факту затрат).

Также необходимо учитывать и согласовывать с заказчиком надбавку к прибыли по этапу на техническое перевооружение разработчиков и за передачу государственному заказчику объектов исключительных прав, созданных в ходе разработки (в размере до 5% затрат головного исполнителя ОКР на собственные работы по этим этапам).

Расчет предельной ориентировочной цены ОКР, особенно на первых стадиях разработки, вызывает наибольшие затруднения из-за отсутствия исходных данных для выполнения расчета. Если использовать для этого недостоверные исходные данные, возможна недостаточность финансирования ОКР, что, в свою очередь, создает предпосылки для убытков предприятий-разработчиков.

Реализация предложенных нами организационно-экономических требований к ценообразованию разработок НПОН снимает эту проблему, и трудная задача точного расчета предельной ориентировочной цены ОКР при отсутствии исходных данных заменяется задачей итеративного оценочного расчета предельной ориентировочной цены ОКР.

Мы предлагаем следующие экономикоматематические модели (ЭММ) прогнозных оценок предельной ориентировочной цены ОКР по созданию НПОН на стадиях ОКР, в совокупности обеспечивающие практическое применение предлагаемого методического подхода.

Pлн (а) = (1 + nпр) (1 + nНДС) Сн, (1)

где (1 + ппр) - сомножитель, учитывающий рентабельность по нормативу ппр; (1 + nндc) - сомножитель, учитывающий НДС по нормативу nНДС.

Выбор прототипа осуществляется по совокупности критериев технического подобия и сходства глубины (масштабов) разработки.

Формула корректируется с учетом того, к разработкам какого периода относится прототип:

Норматив рентабельности ппр выбирается в пределах 0,05...0,2 (5...20%), исходя из действующих требований к установлению рентабельности работ по государственному оборонному заказу.

Прогнозная оценка представлена формулой

Pлн (э) = (1 + nпр) (1 + nНДС) Сн.э;

Сн.э = Sc.э (t0) Тр.пkб.э.э,

где Sc.э (t0) - среднемесячная заработная плата головного исполнителя на год начала ОКР с учетом фактически сложившейся в период эскизного проектирования; kб.э.э - коэффициент боевой эффективности, уточненный по результатам защиты эскизного проекта.

Прогнозная оценка представлена формулой

Pлн (т) = (1 + nпр) (1 + nНДС) Сн.т;

Сн.т = Sc.т (t0) Тр.пkб.э.т,

где Sc.т (t0) - среднемесячная заработная плата головного исполнителя на год начала ОКР с учетом фактически сложившейся в период технического проектирования; кб.э.т - коэффициент боевой эффективности, уточненный по результатам защиты технического проекта.

Pлн (р) = (1 + nпр) (1 + nНДС) Сн.р;

Сн.р = Sc.р (t0) Тр.пkб.э.р,

где Scp (t0) - среднемесячная заработная плата головного исполнителя на год начала ОКР с учетом фактически сложившейся в период рабочего проектирования; кб.эр - коэффициент боевой эффективности, уточненный по результатам защиты рабочего проекта.

Pо.о = Pо.о.пр kб.э (пр) Nо.оSc (tн)/Sc (tп),

где Pо.о.пр - цена опытного образца НПОН, принятого за прототип для расчета прогнозной оценки стоимости опытных образцов НПОН; кб.э (пр) - коэффициент превышения боевой эффективности нового образца НПОН, подлежащего разработке, над образцом, принятым за прототип для расчета прогнозной оценки стоимости опытных образцов ПОН; Nо.о - количество опытных образцов ПОН в ОКР; Sc (tн) - прогнозная среднемесячная заработная плата у головного исполнителя ОКР на период изготовления опытного образца новой ПОН; Sc (tп) - среднемесячная заработная плата у головного исполнителя ОКР сложившаяся в период изготовления опытного образца ПОН, принятого за прототип для расчета прогнозной оценки стоимости опытных образцов ПОН, крайнего в партии опытных образцов.

Данное соотношение ориентировочно учитывает затраты на опытные образцы составных частей ПОН для полунатурных испытаний и на изготовление стендов и технических средств обучения (ТСО).

Pлн (о) = Eэ.п + Eт.п + Eр.п + Eо.о + Eс.ч + (1 + nпр)

[(1 + kк.с) (Сн.н.рNн.р) + Cп.н.и + Cкор] + Сс.ч.ост,

где Еэп, Ет.п, Ерп, Еоо - фактические затраты по государственному контракту на стадиях эскизного, технического, рабочего проектирования, стадии опытного образца ОКР; Есч - фактические затраты на выполнение составных частей ОКР; kкс - коэффициент конструкторского сопровождения натурных испытаний опытных образцов НПОН, учитывающий себестоимость конструкторского сопровождения натурных испытаний в долях от себестоимости натурных испытаний, принимается на уровне 0,2... 0,4; Сннр - себестоимость одной натурной работы опытного образца НПОН, рассчитанная по экономическим нормативам головного исполнителя ОКР; Nн.р - количество натурных работ опытных образцов НПОН по программам натурных испытаний, включая прогнозируемые натурные работы по устранению недостатков, отмеченных в акте государственных натурных испытаний опытных образцов НПОН; Спни - себестоимость полу- натурных испытаний опытных образцов НПОН и составных частей НПОН, ориентировочно можно принять как 0,5Ерп; Скор - себестоимость корректировки документации по результатам натурных испытаний с присвоением литеры промышленного производства, ориентировочно можно принять как 0,35Ерп; Сс ч ост - стоимость составных частей ОКР на остаток работ до завершения ОКР

Pлн (и) = Eэ.п + Eт.п + Eр.п + Eо.о + Eн.и + Eп.н.и + (1 + nпр) [ (1 + kк.с) (Сн.н.рNн.р.н) + Cп.кор] + Сс.ч.ост

где Nн.р.н - количество натурных работ опытных образцов ПОН по устранению недостатков, отмеченных в акте государственных натурных испытаний опытных образцов ПОН; Ени, Епни - ифактические затраты на натурные и по- лунатурные испытания опытных образцов ПОН и составных частей ПОН соответственно; Nн.р.н - количество натурных работ по устранению недостатков, отмеченных в акте государственных натурных испытаний опытных образцов ПОН; Сп.кор - расчетная себестоимость корректировки документации по результатам натурных испытаний с присвоением литеры серийного производства.

На стадии испытаний опытных образцов ориентировочная цена ОКР, определенная с применением указанных выше формул, может быть существенным образом пересмотрена в связи с выявленной необходимостью перепроектирования объекта разработки.

На этапе присвоения конструкторской документации опытного образца новой НПОН литеры серийного (промышленного) производства рассчитывается твердо фиксированная цена ОКР в целом как сумма установленных твердо фиксированных цен этапов ОКР, включая расчетную твердо фиксированную цену данного этапа.

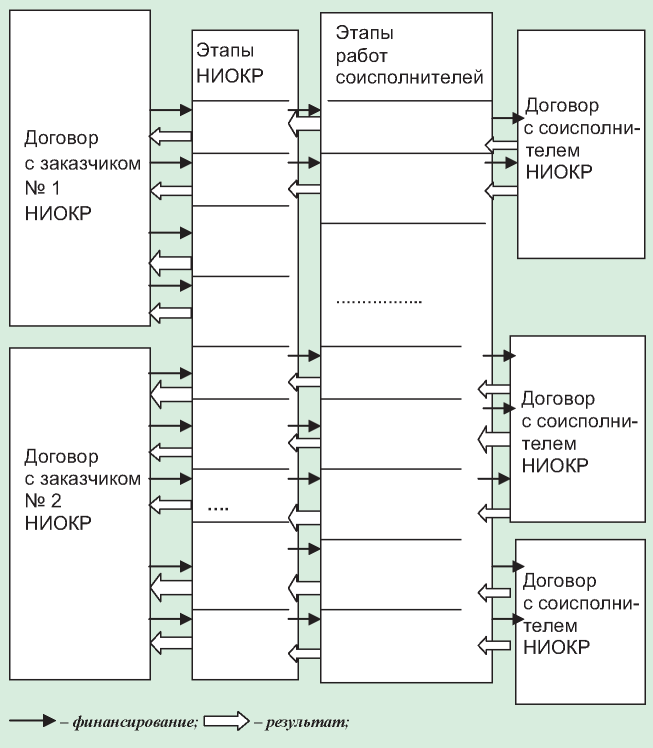

Рис. 1. Организационно-экономическая модель заключения отдельного договора с каждым из заказчиков НИОКР при совместном/смешанном финансировании НИОКР:

Использование предложенных требований к ценообразованию в договорной организационно-экономической системе управления разработками с применением организационно-экономической модели и формул, реализующих предложенный нами метод ценообразования разработок наукоемкой ПОН, позволит предприяти- ям-разработчикам:

Применение предприятиями-разработчиками на практике предложенного алгоритма и формул обеспечит установление предельных ориентировочных цен разработок по стадиям разработок в условиях низкой достоверности исходных данных для ценообразования и установление твердо фиксированных цен для окончательных расчетов с надлежащей рентабельностью.

В части ценообразования предложенный метод выводит ДОЭС управления разработками НПОН из правового пространства подряда и обеспечивает государственно-частное партнерство при разработках.

Таблица 6

Организационно-экономические требования к финансированию разработок ПОН

Предлагаемые требования | Прогноз изменений организационно-экономических условий |

|---|---|

Лимит финансирования ОКР увеличивается в обоснованных случаях | ОКР обеспечена финансированием по реальной стоимости ОКР, в том числе при реализации рисков и необходимости перепроектирования объекта разработки |

Финансирование разработок проводится по этапам НИОКР с лимитами финансирования, корректируемыми в соответствии с согласованными, твердо фиксированными ценами этапов | Договорная система управления разработками приобретает гибкость и адаптивность, снижается вероятность убытков или неоправданного роста фактической рентабельности НИОКР |

НИОКР принимаются и оплачиваются по этапам НИОКР, уточненным по номенклатуре, содержанию работ, срокам выполнения и твердо фиксированным ценам на момент закрытия этапов без изменения результата НИОКР, предусмотренного ТТЗ (ТЗ) на НИОКР | |

Привлечение к финансированию НИОКР внебюджетных средств осуществляется на добровольной основе в размерах по договоренности сторон государственного контракта на НИОКР и только на согласованных условиях (например, возвратности, платности и срочности) | Финансирование НИОКР государственного (государственного оборонного) заказа обеспечивается без создания дополнительных затрат, приводящих к убыточности НИОКР |

Совместное (смешанное) финансирование разработок осуществляется в соответствии с законодательством и нормативно-методическими документами, в которых учтен существующий у предприятий-разработчиков опыт практического выполнения НИОКР в условиях совместного (смешанного) финансирования | Выполнение НИОКР при совместном/смешанном финансировании без рисков применения налоговых санкций. |

Рис. 2. Схема организационно-экономической модели риск-разделенного партнерства при совместном внебюджетном финансировании НИОКР:

Организационно-экономические требования к финансированию разработок НПОН (табл. 6) системно взаимосвязаны с предложенными выше организационно-экономическими требованиями к ценообразованию.

Использование в ДОЭС управления разработками НПОН этих предложений, системно взаимосвязанных с предложенными организационно-экономическими требованиями к ценообразованию разработок НПОН, позволит разработчикам избежать:

Предлагается включить в методологию построения ДОЭС управления разработками НПОН проверенные практикой, но не нашедшие отражения в нормативно-методических документах организационно-экономические модели совместного (смешанного) финансирования разработок НПОН, схемы которых представлены на рис. 1 - 3. Применение этих организационно-экономических моделей позволит широко распространить накопленный опыт проведения разработок за счет совместного (смешанного) финансирования в оборонно-промышленном комплексе страны.

Рис. 3. Схема организационно-экономической модели выполнения ОКР по составной части объекта ПОН с «параллельной» НИ; ЭП - эскизный проект; ТП - технический проект; РКД - расчетно-конструкторская документация

Для формирования внебюджетных источников смешанного финансирования разработок предлагаются две экономико-математические модели (ЭММ) формирования таких источников за счет лицензионных платежей завода — изготовителя НПОН предприятию - головному разработчику за использование в собственном производстве завода-изготовителя охраняемых результатов интеллектуальной деятельности (РИД), принадлежащих головному разработчику.

Общая формула обеих экономико-математических моделей имеет вид:

F = L (1 – nн.п) – В,

где F - максимальный объем внебюджетного финансирования, которое может быть получено от конкретного источника; L (1 - пн п) - совокупный лицензионный платеж завода - изготовителя НПОН предприятию - головному разработчику за вычетом налога на прибыль по ставке налогообложения пн.п; В - вознаграждение авторам РИД из дохода от продажи лицензии.

Для первой модели L рассчитывается от контрактной цены одного поставочного объекта НПОН. Для второй модели производится расчет L от прибыли изготовителя, полученной по государственному контракту на поставку НПОН государственному заказчику. Вознаграждение В авторам РИД от продажи лицензии определяется в зависимости от изобретательного совершенства и уровня серийного освоения РИД.

Предложенные модели формирования источников внебюджетного финансирования разработок за счет лицензионных платежей за использование РИД создают методическую основу для решения вопроса о размерах лицензионных платежей на уровне межведомственных нормативно-методических документов и включения их в цену государственных контрактов на поставки объектов НПОН.

Использование предложенных подходов к ценообразованию и финансированию позволит разработчикам:

Применение предприятиями-разработчиками на практике предложенного алгоритма и формул обеспечит установление предельных ориентировочных цен разработок по стадиям разработок в условиях низкой достоверности исходных данных для ценообразования, а также обеспечит установление твердо фиксированных цен для окончательных расчетов с надлежащей рентабельностью.

1. Федеральный закон от 05.04.2013 г. №44-ФЗ (ред. от 28.12.2013) «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» // Консультант Плюс. URL: http://www.consultant.ru/document/cons_doc_LAW_177655/.

2. Постановление Правительства РФ от 05.12.2013 г. (а) №1119 (ред. от 28.12.2013) «Об утверждении Положения о государственном регулировании цен на продукцию, поставляемую по государственному оборонному заказу» // Консультант Плюс. URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=172143;div=LAW;dst=100003,1;rnd=0.620564089372389.

3. Постановление Правительства РФ от 13.12.2013 г. (б) №1155 (ред. от 28.12.2013) «Об утверждении Положения о применении видов цен на продукцию по государственному оборонному заказу» // Консультант Плюс. URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=155768;div=LAW;dst=100003,1;rnd=0.9692877101492908.

Доктор экон. наук, профессор, завкафедрой «Экономика промышленности» ФГБОУ ВПО «Московский

авиационный институт (национальный исследовательский университет)», почетный работник высшего профессионального образования Российской Федерации. Область научных интересов: реструктуризация и диагностика причин убыточности промышленных предприятий.

Кандидат экон. наук, начальник планово-экономического управления филиала «ОКБ Сухого» ОАО «Компания «Сухой»», доцент кафедры «Экономика промышленности» ФГБОУ ВПО «Московский авиационный институт (национальный исследовательский университет)». Область научных интересов: экономика НИОКР в авиационной промышленности, экономика интеллектуальной собственности, менеджмент.

Панагушин В.П., Иванисов В.Ю. МЕТОДЫ ФИНАНСИРОВАНИЯ И ЦЕНООБРАЗОВАНИЯ НА ОПЫТНО-КОНСТРУКТОРСКИЕ РАЗРАБОТКИ АВИАЦИОННОЙ ТЕХНИКИ ОБОРОННОГО НАЗНАЧЕНИЯ. Стратегические решения и риск-менеджмент. 2015;(2):72-83. https://doi.org/10.17747/2078-8886-2015-2-2

Panagushin V.P., Ivanisov V.Y. METHODS OF FINANCING AND PRICING OF DEVELOPMENT - DESIGN DEVELOPMENT OF AERONAUTICAL ENGINEERING DEFENSE. Strategic decisions and risk management. 2015;(2):72-83. (In Russ.) https://doi.org/10.17747/2078-8886-2015-2-2

Главный редактор

Трачук А.В.

Трачук А.В.

Россия, 191040, Санкт-Петербург, Лиговский проспект 73, офис 401

ООО Издательский дом «Реальная экономика»

Тел.: +7 (812) 346-50-15 (16)

Email: info@jsdrm.ru

Свидетельство о регистрации ПИ № ФС 77 – 72389 от 28.02.2018 г., выдано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций.